服务热线

18601611608

9月29日,广州浪奇作为一只曾被大众看好的”优质股“遭遇黑天鹅事件,连续两日跌停。据广东媒体爆料,9月27日晚,广州浪奇发布公告:价值5.7亿人民币存货消失。开玩笑吗?货物直接消失?

事情是这样的,在A股上市的广州浪奇在公告中提到这样的情况:

(简略版本,未改动原意)广州浪奇的一批货物存放在两家江苏的公司“江苏鸿燊物流有限公司”、“江苏辉丰石化有限公司”,原本计划9月中旬对这些货物进行盘点。辉丰石化拒绝广州浪奇对该仓库存放的货物进行盘点,辉丰表示:第一、从来没有给广州浪奇的货物存储过,不存在这样的合同;第二、广州浪奇发来的合同疑似伪造,上面的印章根本不是我公司印章。截止至今日,江苏鸿燊物流、辉丰石化两家公司明确肯定:从未给广州浪奇存储过货物。

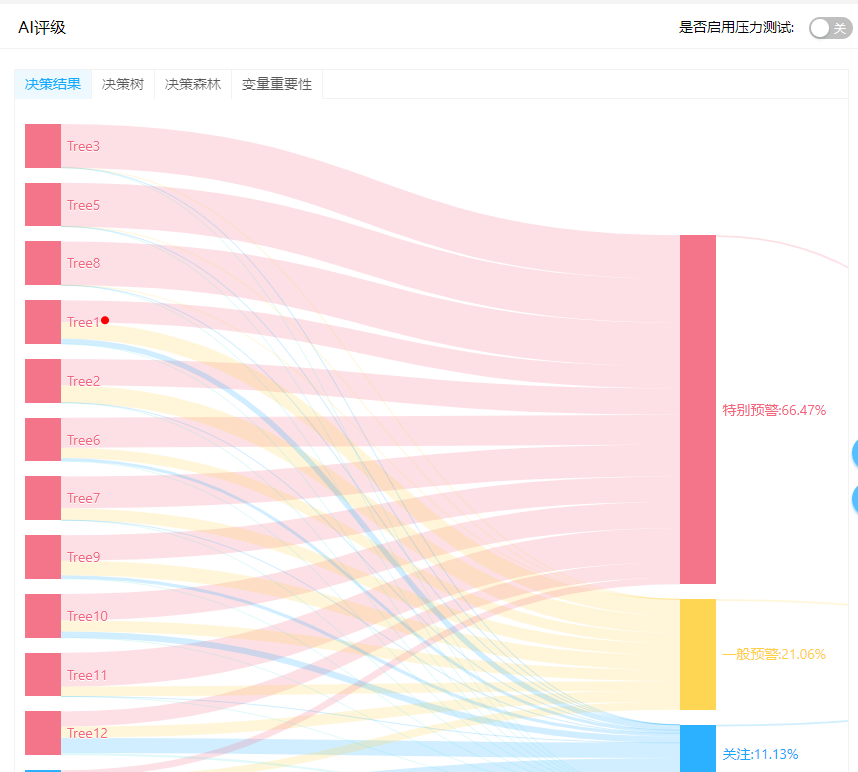

为什么存放在江苏的货物会失踪?货物会是什么?到底有没有货物?广州浪奇是一家资历丰厚的老企业,创建于1978年。RiskRaider风险雷达的AI对其做出的风险评级是”特别预警“。曾经是龙头老大,目前主营业务是洗手液、漂渍液、洁厕精等家用日用品,如果真的存在这样一批货物,那么有可能是这些日用产品。

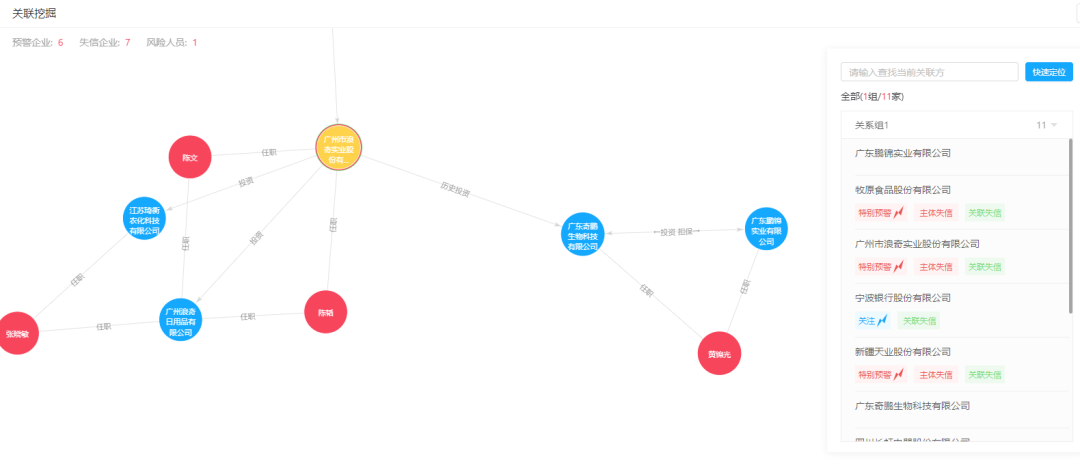

广州浪奇的失信记录并不多,在同行业公司里面算得上足够优秀,除了2016年出现过一次被执行记录,失信金额达到¥1.21万,除此之外,没有任何其他失信记录,也不存在拖欠货款、借贷的记录。值得注意的是,广州浪奇曾经投资过的一家公司,2年内出现过50亿元以上的失信记录,而这家问题公司的老板所拥有的第二家公司,同样也出现了接近50亿元人民币的失信记录。这两家公司是分别是:奇鹏生物科技(广州浪奇历史投资)、鹏锦实业(和奇鹏同一个老板)。

据浪奇公司公告显示:”广东奇鹏生物科技,由广东鹏锦与广州浪奇共同出资组建,于 2009 年 10 月 14 日成立,黄锦光任职CEO。“但是在2016年左右,新浪财经曾报道广州浪奇退出了这家奇鹏生物科技公司。几年之后,这家公司的CEO“黄锦光“被权威媒体曝光,私自非法造假章,为十多家公司担保,向多家公司借款,最终事情败露,10多家公司受到严重损失,据新浪财经报道该案有一定可能性是CEO自首。并且在2019年,涉及到该案的公司向外界官宣:被告黄锦光无权代表中超控股签署该担保,《担保书》上所盖公章是黄锦光伪造私刻的虚假公章,并非中超控股的真实公章,故黄锦光的保证行为并非代表中超控股的真实意思。但这些逻辑链条复杂,许多展示给外界的意思互相矛盾,因此事实的真相到底是怎样,可能需要进一步的探讨。

下面的关系图谱是来自RiskRaider风险雷达。

因为几家公司关联比较复杂,涉及到的公司比较多,有些重点公司我会多次敲黑板,重点强调。有些与事件真实原因不太搭边的公司我就直接省略掉,以免大家混淆。

一家叫广东鹏锦实业有限公司:

另一家公司叫广东奇鹏生物科技有限公司:

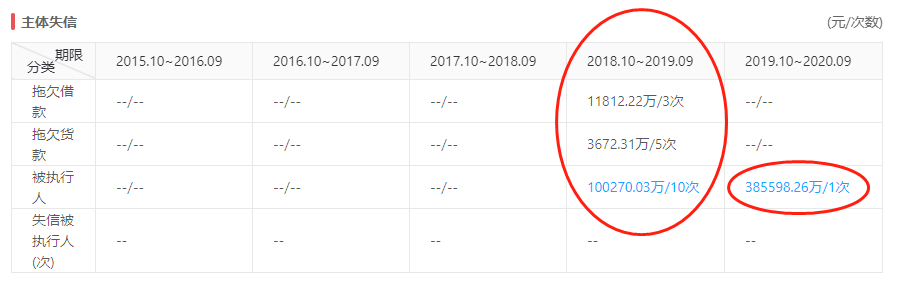

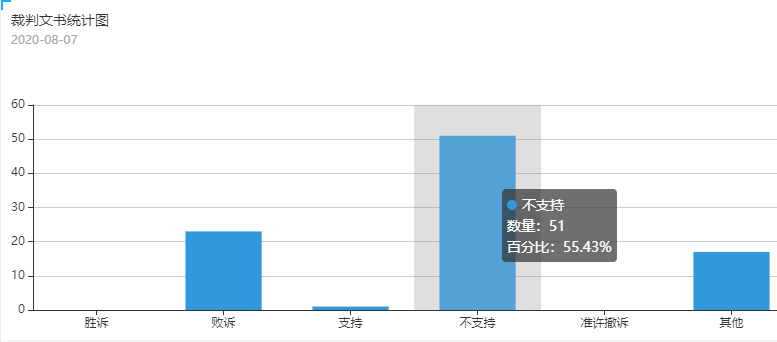

这家公司涉及到的诉讼风险也比较吓人,近两年内,总计约23起败诉案例,主要涉及运输合同纠纷、融资租赁合同纠纷、买卖合同纠纷。

从2019年3月22日算起,到今天,累计8起失信被执行案例,全部未履行。这还没完,后面的事情更加劲爆。

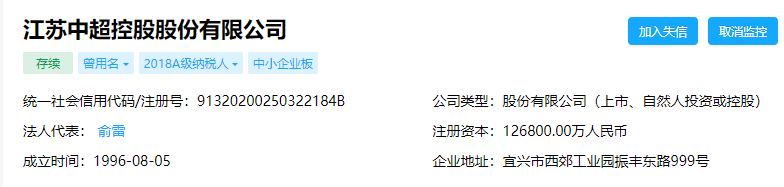

广东奇鹏生物科技有限公司作为广州浪奇历史投资过的公司,大股东是另一家公司,即:广东鹏锦实业,占公司82%的股份。黄锦光是奇鹏生物科技的法人代表,是鹏锦实业的实际控制人。“广东鹏锦实业”与另一家公司“江苏中超控股股份有限公司”存在连带债务关系。

详细风控报告可以去RiskRaider风险雷达官网下载,或获取风控咨询服务支持。

黄锦光这个人不得了,据新浪媒体爆料,2019年5月8日,广东揭阳,当日上午9点30分,因大股东黄锦光运输合同纠纷,中超控股被列为共同被告要求承担连带还款责任的一起9000万元诉讼在揭阳中级人民法院开庭。

【据新浪财经介绍】其在任职公司法人代表期间,私自刻伪造公章,以中超控股名义对其个人或关联公司债务纠纷进行了恶意担保。新浪财经团队整理报告发现该类恶意担保被起诉到法院的诉讼案件有27起,涉诉标的约15亿元人民币。揭阳市公安局揭东分局提供的《呈请立案报告书》显示,此前黄锦光为了给“广东鹏锦公司”贷款,曾私刻250家公司的公章及法人印章,公安机关也决定对黄锦光涉嫌伪造、变造公司、企业印章案立案侦查。

按照《上市公司证券发行管理办法》,上市公司对外做担保必须通过董事会、股东大会审议,而且必须对外公告。但诡异的是,这一系列非法恶性担保事件发生了好几年,最后等到公安局来人了,股民才第一个知道。该系列丑闻于2019年公之于众。

2020年9月16日,辉丰公司在发给广州浪奇集团的《回复函》中,再一次提到“盘点表上的印章与辉丰公司印章不一致。”从现在权威媒体,以及各方面渠道传递出来的信息发现,存在一定可能有人隐瞒了某种更加重要的信息,因为某些事情明显不符合逻辑。

作为一家80、90年代崛起的国营单位,旗下的产品,如今很难抵抗新品牌的竞争,旗下的“高富力”、“天丽”、“万丽”、“维可倚”、“肤安”、“洁能净”和“hibbo”等品牌,似乎与年轻消费者渐行渐远,很多人甚至对其闻所未闻。

该公司的广告营销主要聚焦于广州市区主要5个核心商圈,简单点说,是以一个城市为投放点进行营销行为,但是在新零售吞噬全国市场的前提下,作为这家企业,很值得思考一下,这种营销行为是不是很难抵挡其他新零售品牌的打击呢?

比如同程生活,该公司的新零售销售模式,以每一个小区为中心,以家庭为核心设置产品存货点,以微信群和app卖生活用品,把优惠券发到家庭主妇的朋友圈,凭借大数据调整整个城市不同社区的货物流向,哪个小区缺什么货物,就补什么货。不需要具体门店,也不要庞大的存货量。以类似直销的模式,不断发展网格式下线,低投资,高收益,“下线”代理人本身也是消费者,且自付盈亏、生生不息。这样的模式广泛存在于广州,那么广州浪奇该怎样和他们这种新生事物进行竞争呢?对于广州浪奇来说,生存还是死亡,是个问题。

通过公开财务报表发现,广州浪奇的营业总收入,相比去年同期递减-43.36%,2020年1月~6月的营业收入达到38.88亿元人民币。该收入不仅还不了借款、已欠货款、失信金额,也填补不了“广州浪奇”短时间内极速扩张的经营成本。更加不幸的是,股东净利润为-11.47亿元人民币,相比去年同期递减-538.66%。公司账上的现金流已经是负的了,达到—6.61亿元人民币,相比同期递减-878.24%。以上数据来源于:《2020年半年度报告》《2020年半年度财务报告》。

广州浪奇并非没有意识到自己的僵局,相反最近几年不断引进新的售卖渠道,比如新开食品、饮料业务线,在KA、BC、社区生鲜渠道卖货。一系列日用品在电商平台卖货。除了投入比重相对较大的传统宣传手段,还花钱在小红书、淘宝、抖音等app上拓展品牌。甚至学李佳琦在直播中卖货,尝试C2M模式,主动搭建最近几年特别流行的社交电商打法。

然而,上半年的疫情,直接击中了这家公司的软肋。大量供应商的账款无法快速到账,资金链出现严重问题,广州浪奇本身也存在相当严重的“短期偿债压力”问题,在经济高速发展的阶段,还有希望几个月内快速解决,但在今年上半年新冠疫情爆发的极端情况下,短贷压力瞬间爆发。公司新的方向还未完全落地,传统模式也未完全消亡,一家站在时代十字路口的行业巨头,不可避免的正在面对“船大无法掉头且迷茫”的僵局。这家公司未来会走向何方,目前来看是个疑问。

公司产品的盈利能力较弱,人员成本升高,产品价格方面没有优势,推广费用持续上升且没有效果,环保政策影响之下,部分原材料大幅度上升,公司利润都被严重限制。这家公司在一定程度上似乎非常重视广州市场,但是在2020年的当下,中国只有一个完整且分层次的互联网市场,覆盖全国,数10亿人都在这个市场之下。因此,也许对于这家公司而言,重新调研国内零售业市场,同时搞清楚其他新零售企业的战略规划、短期执行计划等等问题非常重要。

这家公司目前最大的问题可能就是搅合不清的债务问题,应收账款年年攀升,无法按时回款,这些事情对公司的生死存亡异常重要。

也许公司应该成立一个经验丰富的风控小组,掌握一个大公司都用的“RiskRaider风险雷达”智能风控工具,10分钟,刷出10000家供应商的失信金额,让专业人士跟进“回款”问题,对已经逾期且态度坚决的客户,提起追诉。在要钱这件事情上,不能太要面子,把面子看得太重,人家就成大爷了。

另外,公司可能也需要调整业务结构,主动有序的退出低效益业务,你在某个方面的产品渠道竞争不过同程生活,就不要竞争了,换一个赛道进行差异化竞争。强烈建议严格控制客户授信,对部分信用级别没那么良好的客户,改掉赊销的传统习惯,变为货到付款的方式,最大程度上降低应收账款坏账的风险。关于广州浪奇这一次股价暴跌,可能每个人都有各自的想法,大家有什么想吐槽的,可以在“风控risk”公众号同篇文章下互动,我都会一一评论。