服务热线

18601611608

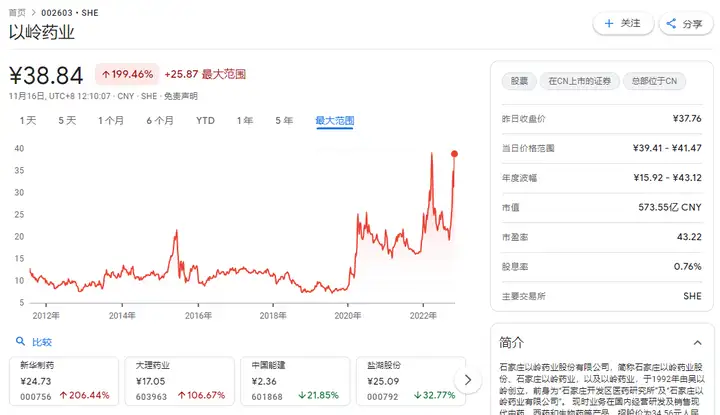

2022年11月1日起,在A股上市的以岭药业就迎来连续多天的持续性上涨,且多天开盘即涨停,不少中大型金融机构在11月份大批量买入以岭药业的股票。

从9月16日20.36元人民币起,从高位暴跌数周的以岭药业迎来转机,重新开始上涨,2个月的时间涨到11月16日的41.08元人民币。

早在2020年中国驻瑞典领事馆就向部分华人发放以岭药业研制的“莲花清蕴胶囊”,引来北欧和北美相关机构的非议。

由于北欧对药物方面有非常严格的审查机制和发放标准,需要授权才可以发放,另外,莲花清瘟胶囊含有中药成分,这些也是西医不太了解的领域,因此产生质疑。

经过各地医院的临床实验,莲花清瘟胶囊对新冠的适应症有缓解作用,比如咳嗽、发烧、鼻塞等,这成为国内消费者购买莲花清瘟胶囊/颗粒的实际原因。

现阶段的研究暂时不能证明莲花清瘟胶囊可以抵抗新冠病毒,但是在一系列前瞻性研究中发型,莲花清瘟具有一定效果的抗流行性感冒病毒的效果,能够治疗甲型H1N1流感。

莲花清瘟属于中成药,在没有出现新冠特效药前,它能够缓解感冒症状的效果被大多数人采用,它的成分主要是连翘、金银花、炙麻黄、炒苦杏仁、石膏、板蓝根、棉马贯众、鱼腥草、广藿香、大黄、红景天、薄荷脑、甘草。

近期,石家庄放松疫情管制,当地居民担心疫情快速传染,自发向附近药店抢购莲花清瘟胶囊/颗粒,部分药店已经被卖空。

此前,以岭药业发布一则通知,停止内部员工优先购买的策略,要求所有员工必须按照正常流程,和普通消费者一同购买,以邮寄的方式送达员工家里,因为大量员工抢购内部货源,引发莲花清瘟胶囊一度卖断货,生产线的货源来不及向市场供应。

莲花清瘟胶囊的供不应求导致金融机构高度看好以岭药业。

以岭药业并非只做这一种中成药,也在研制化学药、其他中成药、保健药,与片仔癀、云南白药的布局有一定相似性,不同点在于以岭药业只在生物医药领域,另外两家另外开设日用品等领域,以此增加企业的多样性,降低单一产品带来的市场风险。

根据以岭药业发布的2022年第三季度上市公司财报,该公司:

货币资金增加76.91%,经营性流入大于投资与筹资流出所致。

交易性金融资产增加360.74%,购买理财产品所致。

从财务数据上看,以岭药业是一家懂怎么赚钱的公司,虽然它的研发投入比不上恒瑞医药,但从阶段性的视角审查,这家公司在短期内的赚钱能力已经相当于一台印钞机。

近3年,以岭药业的利润主要来源于两个方向,一个是主推药品莲花清瘟胶囊/颗粒,一个是通过比较成功的金融投资。

这是多家中大型金融机构选择继续投资以岭药业的根本原因。

但是从长远来讲,以岭药业缺乏创新药物的投入,未来10~30年,能够成为世界巨头的企业,更大概率是恒瑞医药、药明康德这样的注重创新药物研发的企业。

在以岭药业为做出重大转向之前,以岭药业的股价可能不具备持续性,在2020年之前,以岭药业的股价长期停留在11块钱附近,由于2020年3月开启的医药牛市,海量的资金进入这一行业,才导致以岭药业的股价攀升至30块钱左右,当然未来同样会开启医药牛市,因此以岭药业在半年内仍然会上涨,但波动也注定较大。

当价格高到一定程度,价格明显高于这家企业的真实价值后,就会迎来暴跌,因此各家金融公司估计也会注意到这一潜在的金融风险,从长远来看,已经处于低价的恒瑞医药、药明康德的价值性更高,价值的可持续也更高。

但是,如果未来某一天,以岭药业大规模改变内在运营模式,将中药研发作为主攻方向,研发人员多过于销售人员,越来越多的创新药物进入到临床环节,那么以岭药业就有可能走上一条高速发展的趋势。

假设中药在未来几年获得国外医学界和舆论的认可,以岭药业有一定概率会出海成功,海外类似的中成药较少,暂时仅马来西亚、越南等国的医药市场对中成药的接受度高,欧美国家基本上比较排斥中成药,这是客观现实。

以岭药业目前比较强势的优势可能在于政府端的供应链,以及中成药的实质效果。

无论是监管部门还是普通消费者,在使用效果上,的确比较认可莲花清瘟胶囊,这一点,大家问问身边的朋友可以得到应证。

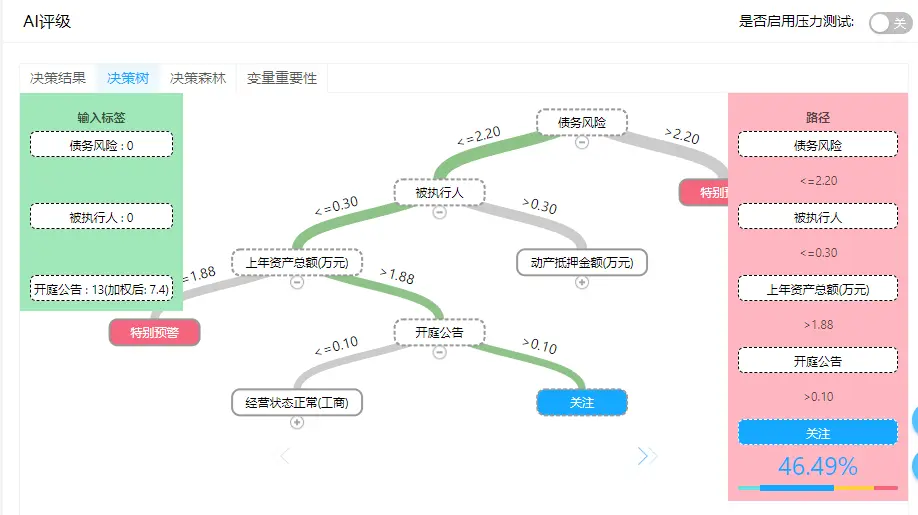

从人工智能风险控制系统RiskRaider风险雷达看,AI对“石家庄以岭药业股份有限公司”的风险评级为“关注”,意思是没什么太大的风险。

经营数据持续向好,资产负债率有一定上升,对于处于产业生命周期上行阶段的企业来说,负债上升有利于产线扩大、研发增加等战略性变化。

舆情方面一切正常,最近有向山东济宁的医院捐赠相关药物。