服务热线

18601611608

1999年5月19日,持续2年的暴涨暴跌的A股上证指数开盘1058点,炎热的夏季让国内数十个古城感受到像往年一样的无聊。

但就在这一天,A股90年代末的最后一个牛市开启,当天上证指数单日涨4.64%,生活在那天的金融机构和个人来说,无非是平淡无奇中的又一天,也没有历史资料专门叙述这一天的百般无奈和后续的发展。

在接下来的2年时间,早期券商开始逐渐进入佳境,虽然A股同样出现多次暴跌,但是这是在牛市中的暴跌,无伤大雅,不少券商在这次连续两年的大牛市中成长起来,各自用不同的成功经验叙述该公司的增长动力。

现在已经很难再找到当年的报纸,但有部分金融纪录片、专业书记录过当时股市的疯狂,从这一轮牛市中成长起来的公司,在许多年后的2022年,早已经湮灭在历史长河中,就好像它从来没有出现过一样。

进入新世纪,越来越多的好消息见报,热钱不停的涌入股市,2001年上半年,全世界都沉浸在一种永远会繁荣下去的极端乐观氛围中。

丝毫没有发现危险已经临近,这一年,中国加入WTO,外贸行业开始向上增长,开启一个延续至少7年的“印钞机”,东莞、广州、深圳、福州、厦门、宁波、绍兴、温州等等外贸企业形成产业链的城市开始创造一波繁荣。

美国西海岸的互联网泡沫经济此时已经进入资本退场阶段,长达2年的时间,纳斯达克指数从1999年的最高点4798点左右,下跌至2001年夏季的1687点,经济萧条的声音蔓延至整个华尔街,悲观论调不绝于耳,美国即将衰退的声音开始从学界扩张到企业界,每个人都在担心美国的未来。

2001年9月11日,两架飞机撞上五角大楼和世贸大厦,噩耗传遍了全世界,A股伴随美股同步下跌,当时的经历者丝毫意识不到此时此刻正在发生历史的转折。

这一天发生的事情,把世界历史分成了繁荣的80~90年代和持续20多年实体产业的大萧条,美国的霸权开始走向衰落,美国的经济也发生结构性变化,实体产业的地位让位于金融产业,纳斯达克指数从此一路上扬,而制造业则逐渐迁出美国。

同样的经济颓势,影响到正在增长的中国,此时的中国恰好逐步融入世界资本市场,资金在此时也开始退场,2001年6月14日,A股来到了史诗级的最高点2245.44点,这是A股10年以来的最高点。

就在这样一个过度乐观的市场氛围中,A股突然迎来了暴跌,这一次下跌持续了整整4年,最终跌到2005年6月6日的998点,仅仅4年的时间,曾经在电视财经节目和新闻上活跃的成功券商,突然迎来了一波倒闭潮,许多人开户的账户也被迫直接吊销。曾经耳熟能详的名字逐渐被人遗忘。

我们今天看到的大部分券商,在当时一般不显眼,或者根本没有创办。

现在已经很难知道当初在这些券商里任职的工作人员,后来去了哪儿,对中国资本市场有什么样的解读,但从留下的早期历史资料来看,似乎当初许多券商并不专业,许多从业人员以赌博的心态和观念参与A股。

A股在那些年没能承担起企业的融资功能,这就导致更加具备安全性的房地产市场成为了早期资金蓄水池的功能。

从新浪财经留下来的2001~2018年的新闻资料来看,在A股出现牛市初期的时候,大部分券商并未留下正确预测未来的新闻,反倒是在当下表达了对未来的悲观,即使是乐观的一部分专家,从此后的真实情况来看,也非常的悲观。

简而言之,在早期的券商中,很少有团队能够准确预测A股的未来,反倒不少团队成为A股的反指,当A股进入上涨初期时,他们认为史诗级暴跌即将来袭,当A股进入牛市顶端时,他们认为市场情况没那么糟糕,虽然直觉和数据上有危险,但从他们留下的信息来看,他们此时似乎过于乐观,没有及时撤退。

他们无法准确把握A股上涨指数和企业发展的周期性趋势,专业知识缺失和操作理念错误,风险管理体系缺位,可能是部分券商过早倒闭的真实原因之一。

遗憾的是在早年,甚至是现在,仍然有大部分普通人,将券商的想法当作金科律令。殊不知很多人只是把自己的钱交给了一部分带着眼罩在高速公路横冲直撞开车的司机。

从某种程度上来说,券商也只是一个个企业,其中的研究员也只是普通人,他们和其他行业的普通人一样,没有三头六臂,他们不会比其他人拥有预测未来的能力。

反倒是未来本身就是一片混沌。

券商只有极少数领头人对市场有着超强的敏锐嗅觉,并能够指挥直属团队做出理性的决策。

能够形成这样能力的专业人员,往往积累大量系统性专业知识,对操作和行业都有切身体验,其次则是天赋。

这样的人非常少,这意味着券商其他大部分工作人员实际上只是金融服务人员。

中国的资本市场在早期属于纯粹的非理性市场,信息不透明,就像“黑箱”操作,美国则是标准的成熟市场,现在的中国则处于向成熟市场过渡的中间阶段,这也是为什么A股经常处于暴涨暴跌的原因之一。

通过来说,超级大国的主权货币往往在该国衰退成二流、三流国家时,该货币才会从世界储备货币的位置上突然掉下来,17世纪的荷兰盾是如此,19世纪的英镑也是如此,那么未来的美元也是如此,短期来看美国不太可能迅速衰退为二流国家,那么从历史周期性视角考虑,美元有可能还会有15年的世界性储备货币的地位。

直到维系超级大国的4大支点,分别是“军事、经济、文化、制度”完全衰败,美元才会被人民币或者日元、欧元、越南盾中任意一种货币取代,从现在的基础上来看,仍然是概率在起作用,无非是某一种货币成为新的储备货币的可能性更高。

人的记忆往往停留在最近,许多经历过早期牛市、熊市的人往往没什么特别的印象,也无法形成有效经验,在接下来的牛市中继续踏空,在接下来的熊市中继续亏损,以致于套牢,形成一种命运式的恶性循环。

券商从早期的混乱秩序发展至今,已经转变为开拓出多样化的金融业务,不仅仅是给客人开A股账户,而是加入诸如管理资金、帮助理财、借贷等等方面的业务。

在这些券商中也涌现出不少专业团队。

据权威数据,仅2021年,已经上市的证券公司总计实现营业收入6429 亿元,同比增长 22%;实现归母净利润 1946亿元,同比增长 31%。

2021 年证券行业净资产收益率为 7.83%,延续近年来的上升趋势。2021 年末,证券行业杠杆倍数为 4.12 倍,但距离国际主要投行平均 14 倍的水平还有较大差距,这也说明国内的资本市场暂时没有泡沫,机构的行为非常理性,没有到“激进借贷”的地步。

在上市的券商中,有 10 家券商总资产规模超过 4000 亿元,有7 家券商净资产规模超过 1000 亿元。其中,中信证券总资产规模为 12787 亿元,净资产规模为2138亿元,均位列行业第一位。

从数据层面来看,券商开始逐步进入专业路线。

根据金融行业人员的分析,这些券商能够取得这些成绩主要在4个方面做对了。

证券业协会的权威数据表明,国内券商的竞争趋于内卷,少部分头部券商占据了市场大部分资金和客源。

中小券商则在压力中艰难前行,2021年,总共12家中小券商出现亏损,合计亏损金额高达23亿余元,亏损金额同比增加超过5亿元。

当下A股已经进入了安全区域,踏空的风险远远高于亏损的风险,短期来看上证指数已经出现2800和2940左右的双底,即两次历史性底部,如果将观察角度拉长到从2020年2月份至今,则连续出现了4次历史性底部,以周期性规律来说,一般情况下,两次历史性底部出现,则出现史诗级牛市,一次是2005年6月998点历史性底部开启的朝向6100点的趋势,一次是2013年6月1849点开启的朝向5000点的趋势。

那么从现阶段趋势来看,目前的上证指数很大概率来到了类似2005年和2013年的秋冬季的趋势中。

这也就意味着券商行业的业务量在接下来的1~2年可能会迎来一次增长。

伴随资本市场的繁荣和实体产业的复苏,券商公司估计会逐渐走向专业化。

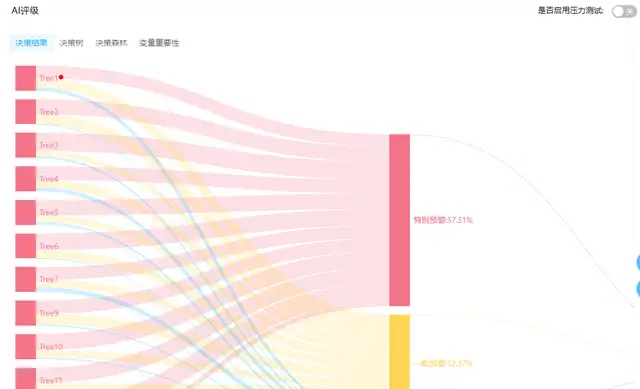

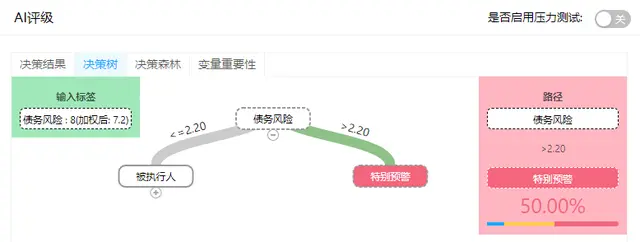

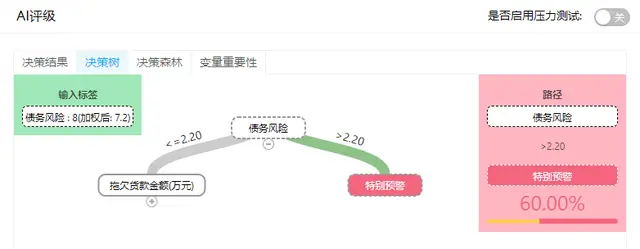

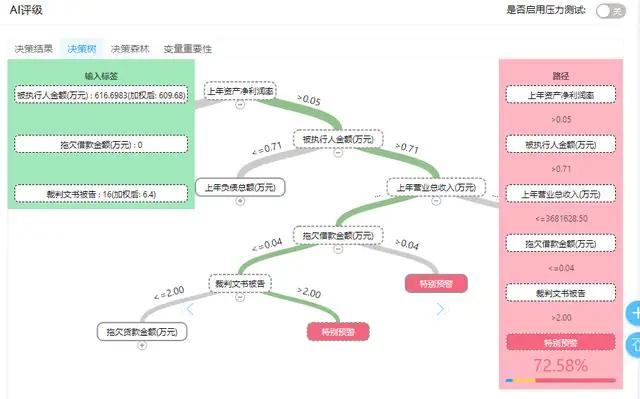

凭借人工智能风险控制工具RiskRaider风险雷达,随机寻找一家券商,看看AI对其做出的风险评估,以中信证券为例,其中部分数据采用自上市公司公开报告。

AI给出的评估是这家券商的存在一定债务压力,但对于金融公司来说,资金链存在一部分债务是正常现象。

未来的券商会如何发展,可能会成为实体产业的“血液”,帮助更多的资金做专业的事情。