服务热线

18601611608

年初,几乎所有主流媒体对2021年的经济局势的预测,到5月份,均以失败告终。

经济形势越来越偏离各大机构研报所描述的那样:美国通货膨胀,中国经济放缓。

实际情况是,美元超发,中国疫情结束,经济回暖,出口大爆发,比较意外的是,美国企业拥有比往年更多的美元购买中国商品。

好比原本1000元人民币/吨的东西,现在只需要800元人民币/吨。

这是进出口遭遇的大环境。

美联储超发美元的策略,并没有导致美国国内通货膨胀,而是造成中国出现输入性通胀的风险。

从去年,到今年5月底,因为全世界纸的原材料暴涨,国内所有纸的价格也在疯涨,据央视财经报道,国内文化纸普遍涨价200元/吨,白卡纸涨价1000元/吨左右。

北京市某印刷店老板向央视财经记者反映情况,声称:“白卡纸在2020年之前,价格在6500元/吨,现在是14000元/吨左右,而自己的小店利润降低差不多30%”。

仅“白卡纸”这一类型的产品,保守估计涨幅高达200%。

虽然央行认真执行紧缩货币政策,但中国并非孤立于世界市场之外,中国生产的纸业除了在国内市场销售,同样也会卖到全世界。

全球经济是一个不可分割的整体,允许部分出现变量,但不会完全孤立

众多大机构预测失败的根本大前提在于:假设逆全球化出现极端情况,同时美国经济突然反弹,2021年美国经济健康积极发展,不存在新冠负面影响。

很显然,这样的情况并未发生。

历史出现新的拐点,朝一个完全未知的方向推演。

中国虽然拥有相对完整的工业链,但实际上国内的造纸业缺乏木浆纤维,这一品类的原料,以国外为主,现阶段依赖进口。

国内的造纸业工厂在环保与节能方面还有相当大的提升空间,相比之下,发达国家的造纸业工厂实现了废水回收,资源立体化再利用,处于供应链的顶端。

造纸业生产的纸主要分为三大类:工业用纸、文化用纸、生活用纸。

纸属于周期性的轻工业品,工业用纸和文化用纸高度依赖宏观经济趋势的影响,生活用纸不一样,属于生活必需品,不易受外部经济形势影响。

不管经济多糟糕,老百姓都得用纸,经济再怎么繁荣,老百姓也得用纸。

最近多家造纸厂暂时停工,疑似因为纸的原料价格过高,生产出的纸,除非大幅度提价,才能保证在有利润的情况下卖出。

如果纸大幅度提价,也容易引起政策层面的合规。

下游市场对纸厂的购买意向不高,容易影响纸厂的正常经营活动。

大部分纸厂的存货和应收账款比重高,资产流动性不足容易导致相关企业资金周转困难。如果在供应链层面出现回款难的问题,容易引发部分小厂的债务危机。

由于造纸业大厂通常是从乡镇企业转型,且部分大厂有国企资金支持,因此在面对当下的外部环境变化,从资金层面考虑,还处于相对安全的状态。

对于大厂来说,一方面存在来自于上下游供应链的应收账款风险,还有一部分风险来自于“碳中和”、“环境保护”方面的合规风险。

大环境的输入性通胀风险,并未对纸厂造成较大的负面影响,真正造成较大影响的是大宗商品交易的涨价狂潮一步步过渡到普通商品涨价,或者房地产市场涨价。

经济体系是一个整体,不会因为大宗商品涨价,就不会传染其他资金蓄水池。

前所未有的大放水已经形成,谁也没办法否定这一事实,大部分基于历史经验的考察,最终都得到了错误的结果,因为这一次美联储的大放水,是从来没发生过的,最终会导致什么样的风险,很难用正常的历史经验去估测。

如果国内不管控房地产市场,那么这一部分的资金,就会流入到房产,最终推导出比较严重的房地产泡沫。

如果国内不管控普通商品价格上涨的风险,那么一部分资金流入后,就会造成白菜价格疯涨。

以上两种情况,无论是哪种情况发生,都不是好事。

正因为实际情况危急,央行提出中长期放弃稳定固定汇率,让资本自由流动,以此保护“独立的货币政策”和“资本自由流动”,在过去几十年中,资本并未自由流动,而是选择保住固定汇率。

固定汇率有利于中国的中低产业链的工业品以比较低的价格卖到欧美,以此实现国内工业链的大发展。

2021年经济大环境发生变化,劳动力成本升高,部分企业已经在高端产业链与西方正面竞争,因此固定汇率变的没有那么重要了。

一旦中国企业掌握技术或品牌,则对该细分领域拥有定价权,即使较高的价格,也能够卖到国外。

2021年5月25日,人民币意外升值,达到6.3元兑换1美元。

更值钱的人民币,能够在一定程度上吸引外国资本流入,其中部分资本则有利于中高端工业链的发展,比如药企、新能源汽车企业、商业航天等。

纸价暴涨200%,大宗商品价格暴涨,对于中国来说,也属于一个改变经济策略的契机。

这一轮的变化中,危中有机。

说完宏观,我们再看看微观,造纸行业中的企业具体是什么情况。

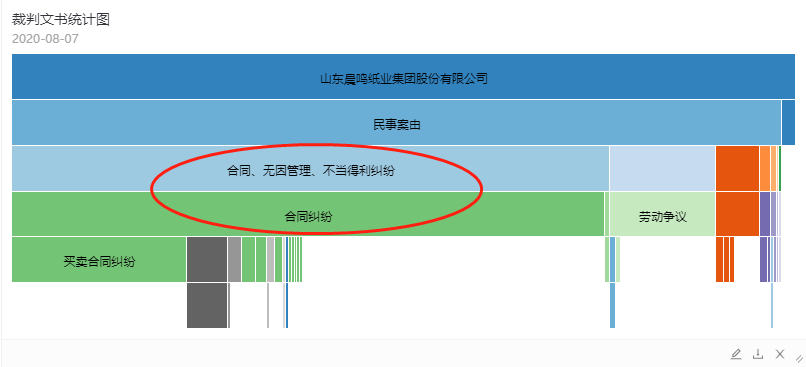

选一家近3年频繁被央视财经、财联社、澎湃新闻等财经媒体频繁报道出现债务问题的企业考量,这家企业是“山东晨鸣纸业集团股份有限公司”。

智能AI风控平台RiskRaider风险雷达对其评估为“特别预警”,债务风险偏高。

该企业作为债务人在2019年3次进行动产抵押行为,民生金融租赁股份有限公司作为抵押权人,总计24亿元人民币。

晨鸣纸业在2018年拖欠1次借款达到43万元。

2018年~2019年,先后3次总计拖欠货款1170万元人民币。

2020年,拖欠货款1次达到20万元人民币。

2017年~2019年,被列为被执行人3次,总计86.69万元人民币。

如果再延伸到关联企业,例如:吉林晨鸣纸业有限责任公司、 阿尔诺维根斯晨鸣特种纸有限公司、 山东晨鸣纸业销售有限公司。

那么在2017年~2020年,总计出现28次关联债务,金额达到4223.51万元人民币。

诉讼方面,这家公司频繁遭遇买卖合同纠纷,近期开庭公告多达43次。

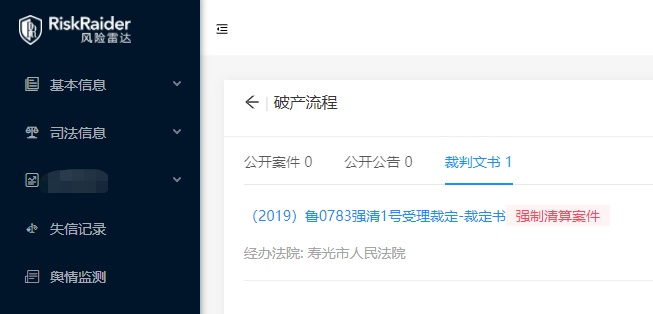

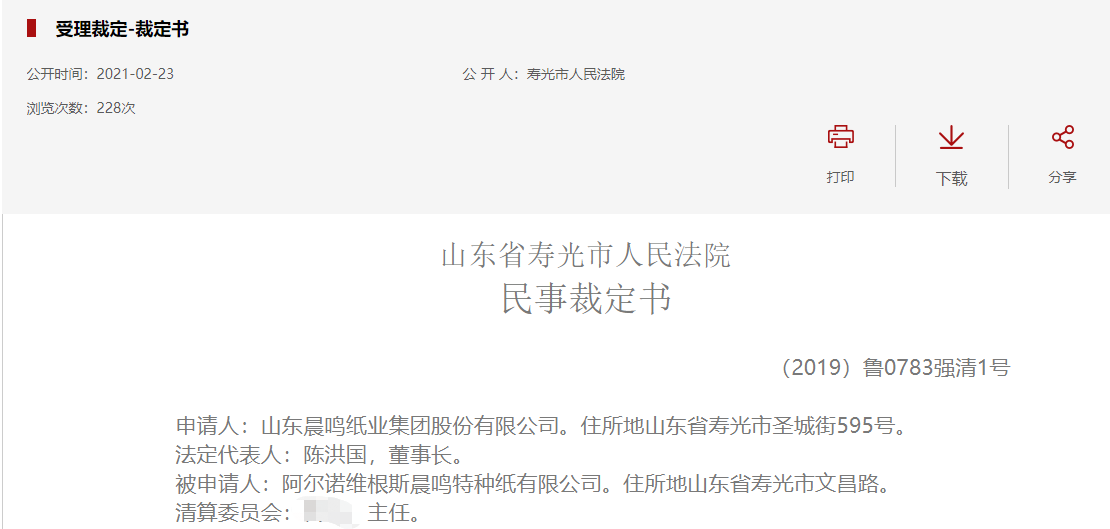

2021年2月23日,山东晨鸣纸业集团作为申请人,申请“阿尔诺维根斯晨鸣特种纸有限公司”破产。

阿尔诺维根斯晨鸣特种纸的实际持有人是一家香港的公司“Arjowiggins Hkk 2 Llimited”,山东晨鸣纸业集团是这家公司的小股东,占有约30%的股份。

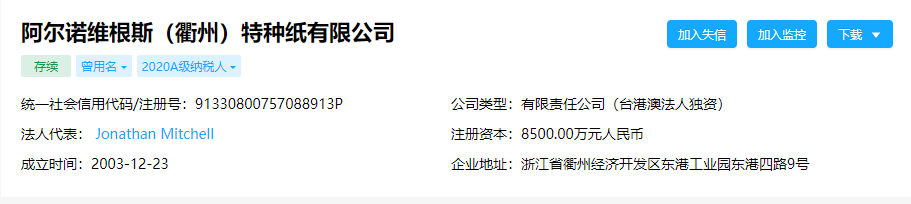

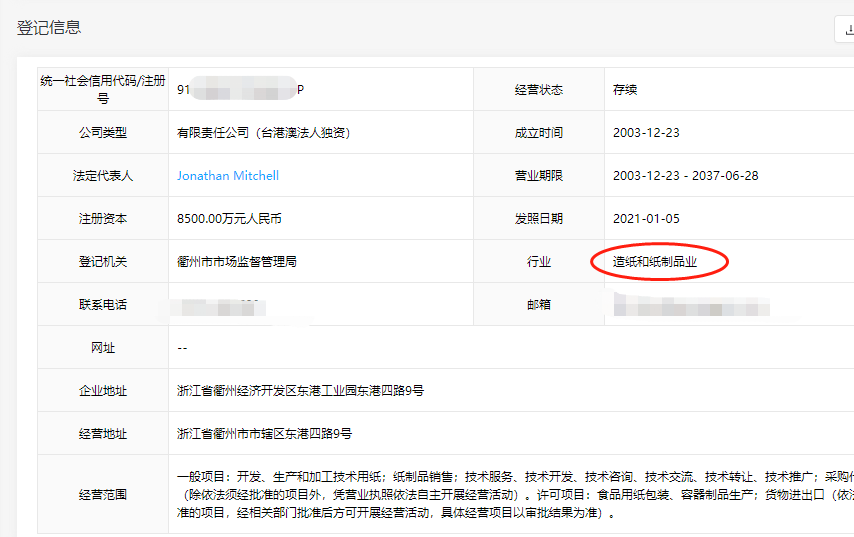

阿尔诺维根斯另一家关联企业“阿尔诺维根斯(衢州)特种纸有限公司”,位于浙江衢州,注册资金8500万元人民币,实际持有人为“Arjowiggins HKK 3 Limited”,100%完全持股,整体运营情况发展正常,没有失信行为。

综合来看,山东晨鸣纸业集团疑似出现一定规模的债务风险,目前公司似乎在解决这一问题。

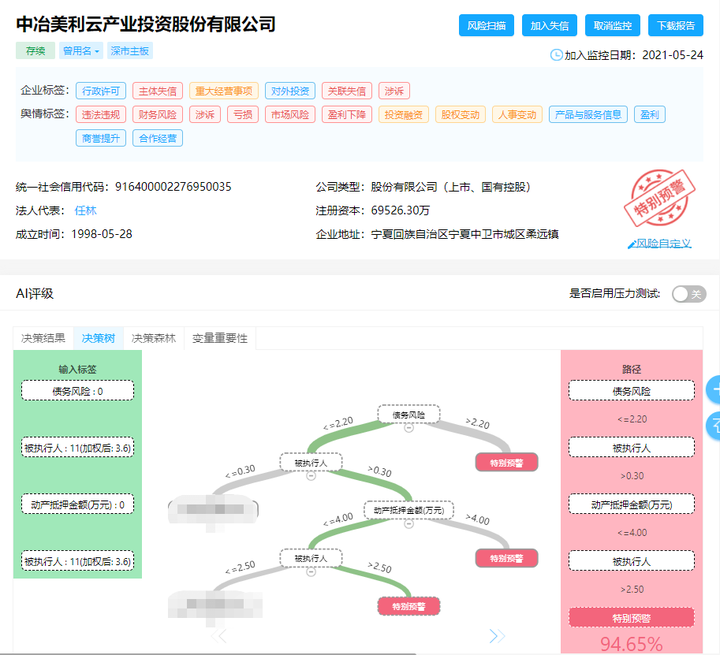

此前被央视曝光过出现环境污染风险的中冶美利云产业投资股份有限公司,被AI评估为特别预警,但并非债务问题,而是法律诉讼方面的风险。

个别企业的运营情况,不能代表行业整体。

但风险意识,什么时候都不能缺少。

结合宏观经济层面和微观企业层面的观察,造纸行业急需建立一整套现代化的信用风险防控系统,业务端如果能占据高端产业链,则在世界市场上具有一定能力的定价权,即使发生输入性通胀,也可以通过打造高端品牌,反向输出全世界,通过优化供应链实现利润更大化。