服务热线

18601611608

今天,疯控叔老师的一篇有关“国资委印发:《关于加强中央企业内部控制体系建设与监督工作的实施意见》的通知”的文章迅速在圈内传播(公众号今天的第二条推文也进行了转载)。那今天就借个这个机会,风控君为大家梳理了从2006年到2019年这13年间,关于央企风险管理与内部控制的三个重要法规,聊聊其中侧重点的变化以及下一阶段企业内控、风控的关注重点。

在讨论之前呢,我们先来看看三个文件,这里我们给大家做了一个简单的脑图方便大家查看。(图片保存本地查看大图~)

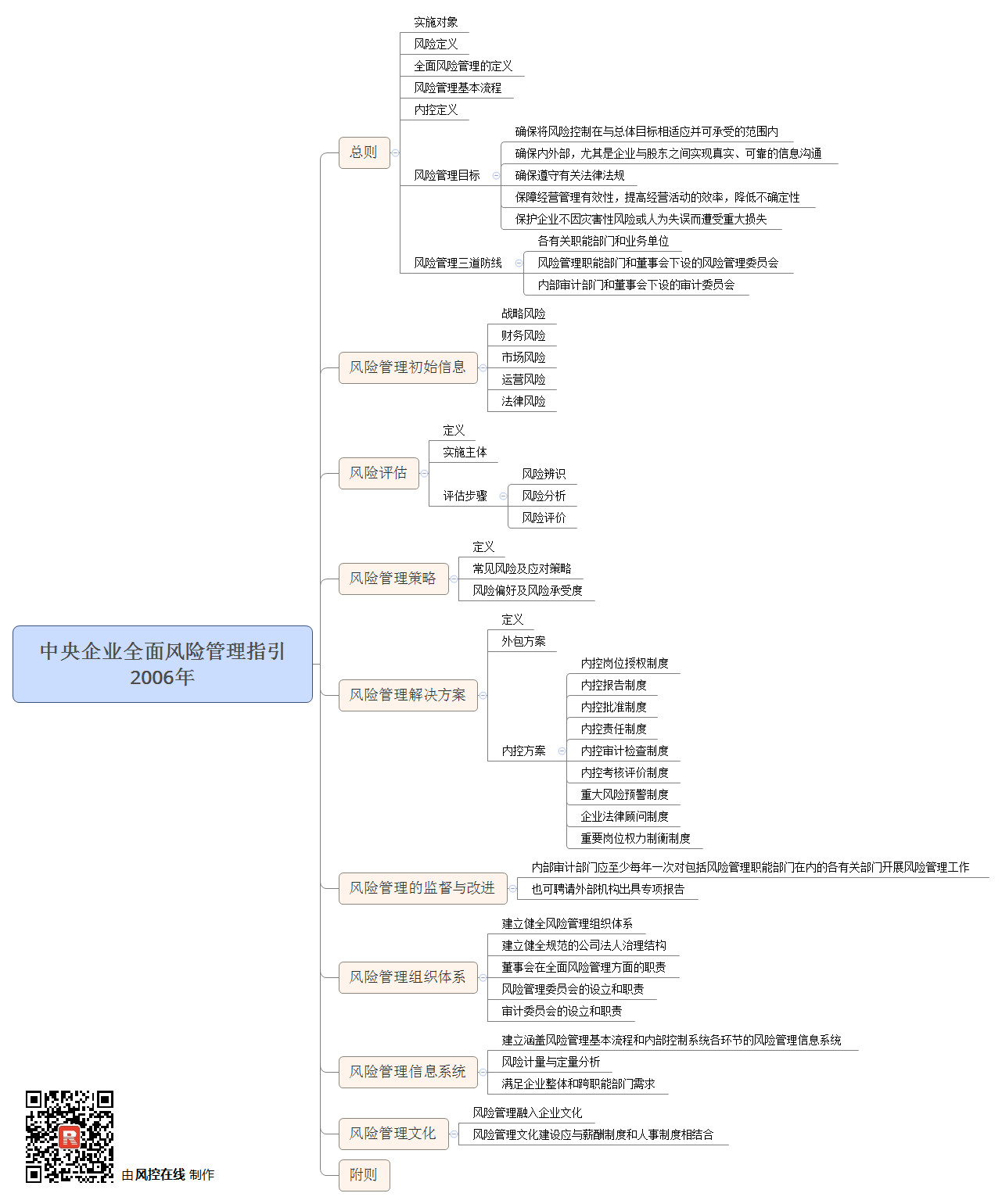

中央企业全面风险管理指引(2006年)

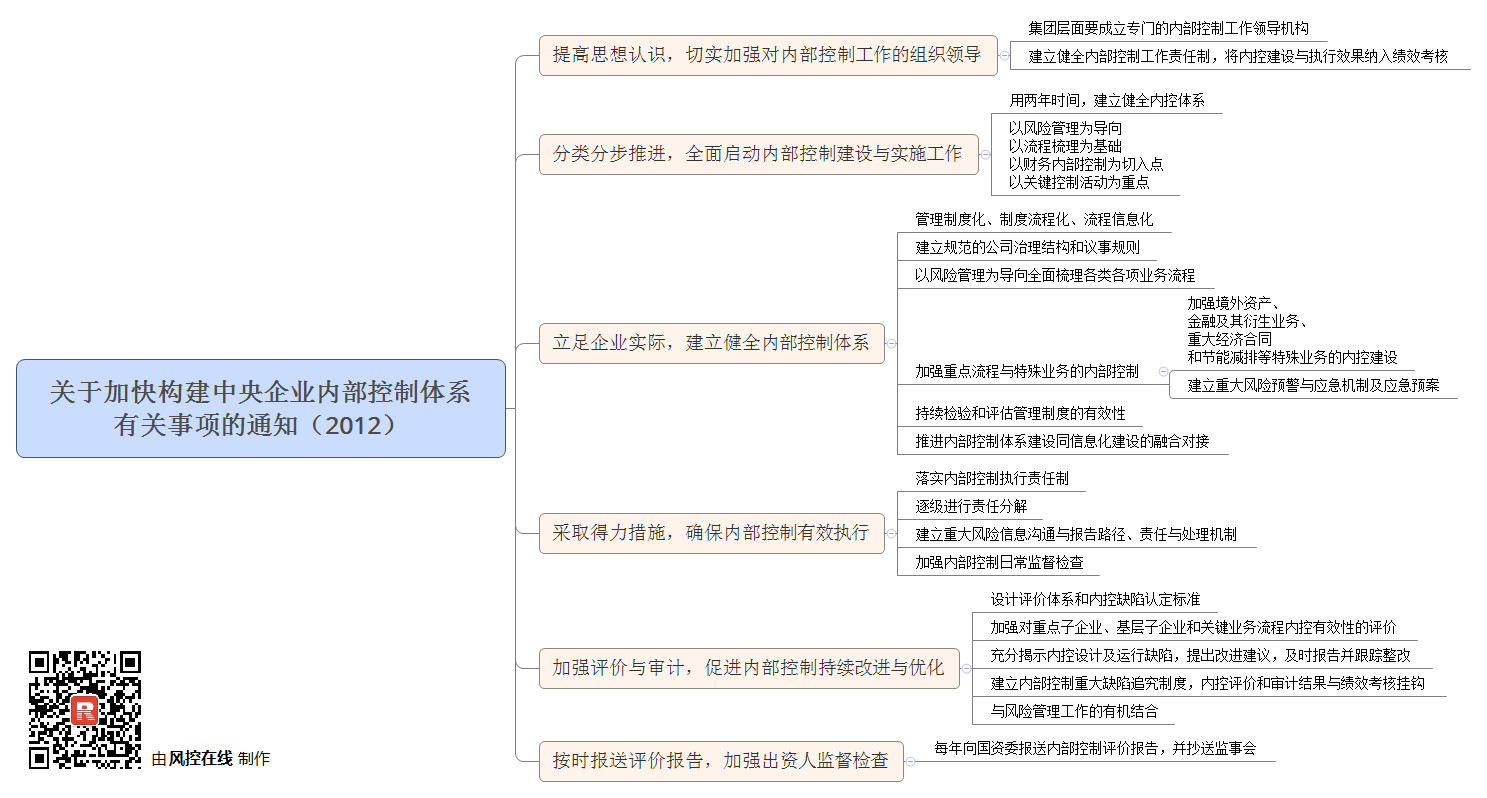

关于加快构建中央企业内部控制体系有关事项的通知(2012)

关于加强中央企业内部控制体系建设与监督工作的实施意见(2019)

企业全面风险管理是一项十分重要的工作,关系到国有资产保值增值和企业持续、健康、稳定发展。为了指导企业开展全面风险管理工作,进一步提高企业管理水平,增强企业竞争力,促进企业稳步发展,2006年国资委发布了《中央企业全面风险管理指引》。指引以全面风险管理作为切入点,全文分为10个章节,分别从风险管理的评估、策略、解决方案、监督改进等多个方面对央企的风险管理提出了要求。

在《中央企业全面风险管理指引》中,不少条款描述和提出的概念对后续企业的风险管理和内部控制开展起到了重大和深远的作用,例如:

1.风险管理三道防线,即各有关职能部门和业务单位为第一道防线;风险管理职能部门和董事会下设的风险管理委员会为第二道防线;内部审计部门和董事会下设的审计委员会为第三道防线。

2.企业风险偏好和风险承受度的设定,明确风险的最低限度和不能超过的最高限度,并据此确定风险的预警线及相应采取的对策。防止和纠正忽视风险,片面追求收益而不讲条件、范围,认为风险越大、收益越高的观念和做法;同时,也要防止单纯为规避风险而放弃发展机遇。

在《中央企业全面风险管理指引》中,内部控制暂时没有作为独立的一个章节去提出,而是作为企业内部制定风险解决的内控方案出现,并列举了9个关键方向,包括:内控岗位授权制度、内控报告制度、内控批准制度、内控责任制度、内控审计检查制度、内控考核评价制度、重大风险预警制度、企业法律顾问制度、重要岗位权力制衡制度……

另外需要注意的是,在《中央企业全面风险管理指引》中已经出现了风险管理信息系统的章节,并提出建立涵盖风险管理基本流程和内部控制系统各环节的风险管理信息系统,对风险进行计量、定量分析等要求。最后还提出了将风险管理融入企业文化,将风险管理与薪酬挂钩的内容,就今天来看,依然是指导意义。

6年后的2012年,为了为推动中央企业扎实开展管理提升活动,加快构建内部控制体系,夯实基础管理工作国资委、财政部发布了《关于加快构建中央企业内部控制体系有关事项的通知》。文件围绕央企内控体系,明确了进一步落实深化内部控制管理的要求,其中:1.以风险管理为导向,以流程梳理为基础,以财务内部控制为切入点,以关键控制活动为重点……2.管理制度化、制度流程化、流程信息化……等内容也得到了广泛的运用。

在《关于加快构建中央企业内部控制体系有关事项的通知》中提出了:内部控制是风险管理的有效措施,各中央企业要紧密结合风险管理实践,充分利用风险管理体系框架,加强工作协同,形成工作合力,共同推动企业管理的持续改进,并明确要求央企需要在两年时间内建立健全内控体系。可谓是把之前的全面风险管理真正的做到落地。

文件中还提到了“加强重点流程与特殊业务的内部控制”,包括了:加强境外资产、金融及其衍生业务、重大经济合同和节能减排等特殊业务的内控建设。同时还要求推进内部控制体系建设同信息化建设的融合对接,不过篇幅并不是很大。

时间到了2019年(这次相隔了7年),国资委发布了《关于加强中央企业内部控制体系建设与监督工作的实施意见》,这次文件体现内控建设的力度更大、内容也更细更落地、考核也更加严。具体的逐条分析可以查看今天第二条的推文。

《关于加快构建中央企业内部控制体系有关事项的通知》《关于加强中央企业内部控制体系建设与监督工作的实施意见》

可以看出,新的文件在内控体系建完成的前提下提出了深化以及加强的要求,同时也明确了后续的监督、整改工作。这两点在具体的条款中也有体现。

对比一下前后两个文件的具体内容,我们可以发现,2019新版将“加强信息化管控”以及“加大监督评价力度”单独提了出来,内容也相对更加丰富。

在“信息化”的部分,2019版强调了内控体系与业务系统的融合,现在很多企业都用了ERP、CRM、BI等各种各种的信息系统,那么这次要真正的做到全融合、全覆盖,将内控渗透到每个系统中去。同时,在以前风险量化的基础上提出了“实时监测、自动预警、监督评价”等更高的要求,这不仅仅是对内部控制的要求,对企业信息系统也是不小的挑战。

在“监督评价”的部分,提出了“每年全面自评,3年覆盖全部子企业”的要求。同时明确将海外资产也纳入监督评价范围。这都在2012的版本上做了更加具体的要求和细化。不仅如此,2019版还提出了对整改效果进行检查的后续要求,并将整改结果报送国资委、抄送企业纪委、组织人事部等。明确将整改和考核相绑定,不仅要查,有问题还得改!

最后要提出的就是对海外资产,海外投资的管理。这个要求其实在2012年就已经提出,但是在2019年得到了多次强调,并要作为“重点领域”加强日常管控!可见下一阶段对于央企海外资产的管理也将被作为重点工作。