服务热线

18601611608

在众多媒体和机构的恐惧渲染下,光伏行业不赚钱的观念已经深入人心。

2021年4月伊始,新浪财经报道某机构的专家在电话会议中猜测隆基股份的一季度净盈利将亏损17亿元人民币以上,引起媒体对隆基股份进一步的质疑。

随后隆基股份官方宣告表明真实盈利结果和专家的说法反差很大。

4月22日,隆基股份发布2021年一季度年报,净盈利达到25.02亿元人民币,同比增速超过34.24%,达到公司单季度创立以来最好水平。

质疑大亏损和实际的远超预期盈利,形成强烈的对比,不由的让人怀疑是否有专业机构在故意抹黑所有光伏企业,因为在抹黑后的几个交易日,往往在该企业股价中形成一个黄金大坑,且在这个坑位之后则是一连串的暴涨之时。

2021年6月24日,隆基股份的市值超过¥3000亿,员工超过46000人,业务包含光伏材料、光伏发电设备、太阳能电站系统,事实上隆基以545.83亿元人民币的年营收成为2021年全球最大的光伏公司,没有之一。

隆基总部在中国西安,客户遍布全球,如果部分人不自信中国存在比较好的企业,那么可以假设隆基股份是一家美国公司,如果它的总部地处硅谷,那么它就是类似苹果、特斯拉、亚马逊的公司早期阶段,这样的企业,竟然有专家预测其:亏损极大,没有前景。

这等同于攻击埃隆·马斯克的 Space X 没有任何价值。

如果将任意一家光伏公司的名字输入进Google或者百度,能看到各式各样的财经媒体对这些光伏企业的刻意唱空,普遍将其描述为一种“只能靠补贴,赚不到钱,还被控制价格,且没有未来的行业。”

但是,真实情况真的如此吗?

光伏产业链庞大且复杂,比较常见的光伏太阳能硅板并不是光伏产品的全部,而是其中一部分。

上游企业产出多晶硅等等原料的冶炼,中游企业生产太阳能电池、光伏组件等,下游企业开发、维护、运营太阳能发电站(Solar thermal power),一条成熟的产业链,从硅矿石到硅颗粒,从硅板到太阳能发电站,从光伏逆变器到智能光伏发电方案服务等等环节相对完整的出现在中国。

部分低端产业链溢出到越南,日本和韩国也有相关工厂,但规模远小于中国。从某种程度来讲,整个大东亚地区形成了以中国为核心,日韩为辅助,越南负责低端部分的完整光伏产业链,全球市场其他参与者大多是买家。

全世界最大的光伏企业在2003年左右还是在美国,到2021年基本上前3大光伏企业基本上都在中国,由于光伏产业链相对完整,技术力量过硬,美国市场属于买方,并且对光伏核心产品需求量偏大,因此在上一轮的科技贸易争端中,光伏企业均未被美方围堵。

比较反常识的是光伏行业的产品已经悄无声息的遍布100多个国家和地区,从2014年起,大部分主流运营光伏电站的地区已经无需补贴钱给光伏企业,光伏企业即可与传统电热厂正面竞争。

2014年距今已经7年。

国内也早在2016年左右取消了光伏补贴,这一动作并非表明国家能源局不看好光伏的发展,真实原因是主流光伏企业已经实现盈利,仅凭借市场力量即可与煤电竞争。

现在的光伏能量转化率大概在30%以上,随着技术发展,未来的光伏能量转化率估计可达到70%,如果与建筑结合,光伏能源消耗总量可占该建筑的40%。

全世界太阳能资源比较丰富的地区包括北非、伊比利亚半岛、希腊半岛、非洲、西亚、北非、中国部分地区、南美,实际覆盖率非常广。

除了光伏发电站,直接将太阳能转化成电能,光伏电池则可储存部分能量,太阳能发热站则可将热辐射转化成可利用的能量,多种类型的光伏产品互相组合则可高效利用太阳能资源。

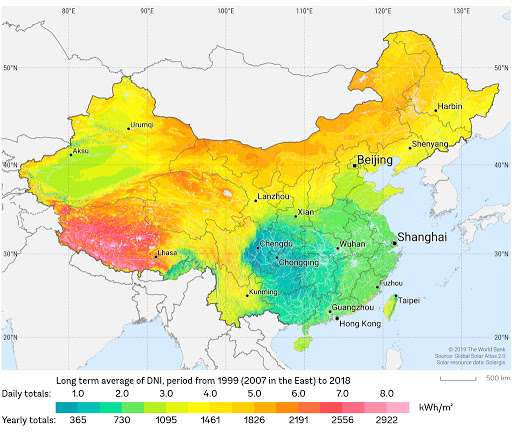

【中国太阳能资源分布】

中国的太阳能资源丰富区域主要集中于北纬22°~35°,其中青藏高原最为丰富,西部地区的辐射量总体高于西部。

宁夏北部、甘肃北部、新疆东南部、青海西部和西藏西部等地全年日照时数为3200~3300h。在每平方米面积上一年内接受的太阳辐射总量为6680~8400MJ,相当于225~285kg标准煤燃烧所发出的热量。

西藏西部的太阳能资源最为丰富,全年日照时数达2900~3400h,年辐射总量高达7000~8000MJ/m2,仅次于撒哈拉大沙漠,居世界第2位。

河北西北部、山西北部、内蒙古南部、宁夏南部、甘肃中部、青海东部、西藏东南部和新疆南部等地全年日照时数为3000~3200h,在每平方米面积上一年内接受的太阳能辐射总量为5852~6680MJ,相当于200~225kg标准煤燃烧所发出的热量。

山东东南部、河南东南部、河北东南部、山西南部、新疆北部、吉林、辽宁、云南、陕西北部、甘肃东南部、广东南部、福建南部、江苏北部、安徽北部、天津、北京和台湾西南部等地。全年日照时数为2200~3000h。在每平方米面积上一年接受的太阳辐射总量为5016~5852MJ,相当于170~200kg标,煤燃烧所发出的热量。

湖南、湖北、广西、江西、浙江、福建北部、广东北部、陕西南部、江苏南部、安徽南部以及黑龙江、台湾东北部等地,太阳能资源相对较差,全年日照时数为1400~2200h,在每平方米面积上一年内接受的太阳辐射总量为4190~5016MJ。

四川、贵州、重庆等地太阳能资源最少,全年日照时数为1000~1400h,在每平方米面积上一年内接受的太阳辐射总量为3344~4190MJ相当于115~140kg标准煤燃烧所发出的热量,相当于欧洲大部分地区的辐射平均总量。

我们再看中国能源局发布的一个数据,2021年5月太阳能发电量(亿千瓦时)965,同比增长7.9%,光伏电池的产能增长65%。

2020年中国并网光伏装机容量253.43GW,相比2019年增长24.1%。

综上,结合资源端、生产端、能源大数据考虑,现阶段的光伏行业处于悄无声息的上升阶段。

在工业机器人和航天工业快速发展的前提下,光伏在智能自动化工厂和商业卫星等场景拥有了更多生存空间,随着工业4.0持续推进,光伏作为一种更广泛的能源正在从不被看好蜕变为主流能源之一。

一部分不看好光伏的人表示可控核聚变发电站如果出现,将贡献更多“无限”能源。

实际上光伏产业链中很大一部分产品并不排斥可控核聚变,当人类的工业链发展到整个太阳系时,光伏可以与可控核聚变并存,光伏电池可以储存能源。

假设可控核聚变进展迅速,科技树上光伏产业链完全没有发展起来,那么就有可能可控核聚变的能源利用、保存、能量转换存在严重局限。

继续假设,上海边缘一座可控核聚变电站获取一定量的能源后,如果不及时使用,则会造成巨大浪费,但附近工业区可能根本不需要那么大的能量,如果此时同时存在光伏产业链所组成的智慧电网,则可以把核电站的能量存储起来,或发送给更遥远地区的工业区使用。

光伏产业继续发展下去,达到一定程度则可以利用光伏组件形成一套庞大的戴森球,将其他太阳系的恒星包围起来,直接吸收该恒星的能量,将其转变为可利用能源,供给附近太阳系工业区、商业区、居民区使用。

因此,光伏行业整体趋势向好,光伏可以算做可控核聚变的补充技术,未来,两者会互相融合,组成能源利用效率更高的超级电网。

中国早期发展的光伏企业现在已经不多见,无锡尚德曾经在2008年左右成长为中国最大的太阳能公司,于2012年左右破产重组;位于河北保定的英利能源曾经在美股上市,经历过一段泡沫化的发展阶段,最终因为企业连续亏损等原因被强制退市。

2008年的经济危机和欧美补贴政策停止,给中国的光伏行业造成一定程度的负面影响,但是这样的影响也促成了后起之秀更加注重技术研发,而不是把心思放在赚快钱上

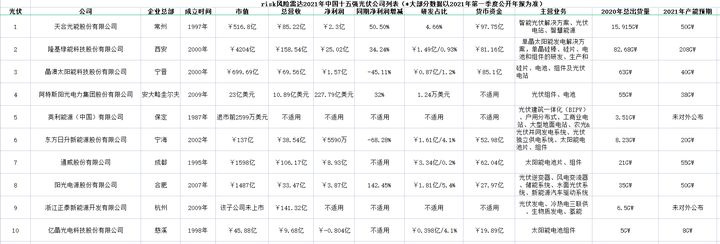

最近,通过上市公司2021年第一季度年报和新浪财经等媒体的资料,给大家整理了一份包含15家光伏公司的表格。

表格截图如下:

详细表格附件可下载:

这15家公司中,12家公司第一季度实现净盈利,除了晶澳科技和东方日升,其他13家公司的第一季度的净盈利同比上期均大幅度增长,其中特变电工新疆增长414.62%,阳光电源增长142.45%。

英利能源由于退市,我们看不到研发的数据,其他公司中有5家的研发投入占总营收的4%以上,从数据层面上看,光伏企业相比其他行业更加关注研发。

由于3家公司并未发布货币资金数据,另外12家公司的货币资金普遍相当充裕,特变电工新疆达到176亿元人民币,天合光能、隆基股份、晶奥科技这三家均超过80亿元人民币,15家企业中大部分公司大部分不存在现金流紧张的问题,但部分企业的应收账款风险可能要及时管控好。

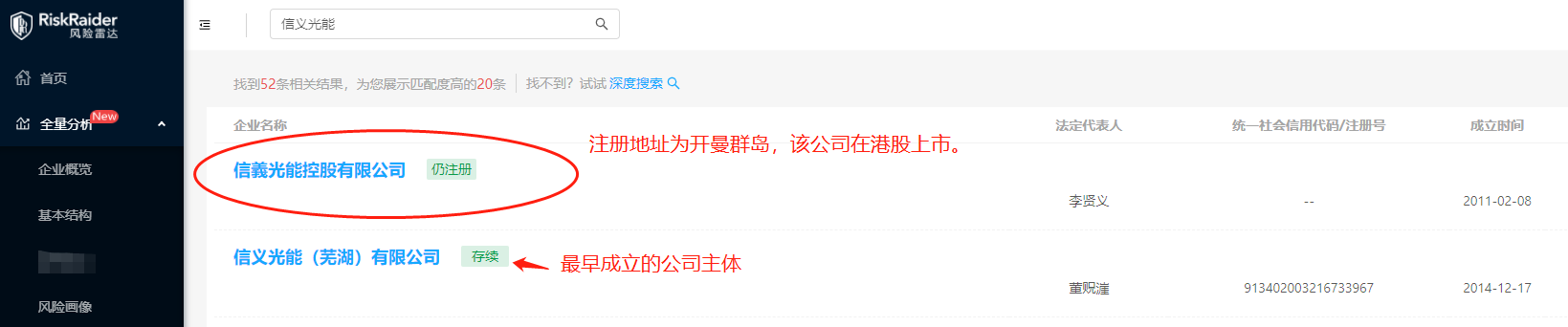

这些企业并非集中在1线城市,而是广泛的分布在全国各地,天合光能总部在江苏常州,隆基股份总部在西安,通威股份在成都,阳光电源在合肥,亿晶光电在县级市浙江慈溪,特变电工则在乌鲁木齐,信义光能在安徽芜湖的无为县,在开曼群岛注册一家公司名为信义光能空股在港股上市,晶科能源在江西上饶,光伏行业呈现出百花齐放的特点,对推动地方经济和产业升级有一定积极效果。

隆基股份2020年的多种光伏产品累计出货达82.68GW,这到底是一个什么样的水平呢?

2015年,中国取代德国成为全球光伏累计装机量最大的国家,大概为45GW。

另一家企业晶澳科技于2020年完成多种光伏产品累计出货63GW的增量。

阿特斯比较特殊,这家公司总部在加拿大安大略省圭尔夫市,距离温哥华不远,创始人是一名加拿大华裔,这家公司负责中国大区的总部位于苏州,体量和晶澳科技相当。

如果我们以这些企业的优势为基础来考量,这样的数据基本上证明了掌握技术创新、追击全球市场是企业高速增长的价值所在。

这些盈利数据告诉我们,光伏行业处在一个闷声发大财的阶段。

如果2021年是一个流向2030年大繁荣的起始点,那么其他行业都不是这个时代的开始,而是开始于光伏行业的稳定增长。

从企业经营和技术趋势的角度看,这些企业大部分发展前景非常好,如果我们从风险管理的角度来看呢?

对于光伏企业来说,技术更新极快,几乎每年都会有新的企业出现新技术并对其进行知识产权保护,旧的技术一旦被淘汰,厂区内的旧光伏电板就很难再中标卖出。

因此光伏企业对新技术研发的进展节奏要拿捏的非常精准,且需要控制存货的出货率,避免大量存货停放在工厂,有多少货,尽量卖出多少货,避免因技术发展过快,导致旧货过多,给企业造成重大损失。

由于企业会面对大量外国客户,客户在没有其他数据的情况下,会优先看企业征信数据,因此企业如果出现征信问题,会在第一时间被外国供应商、代理商、其他合作客户否定。

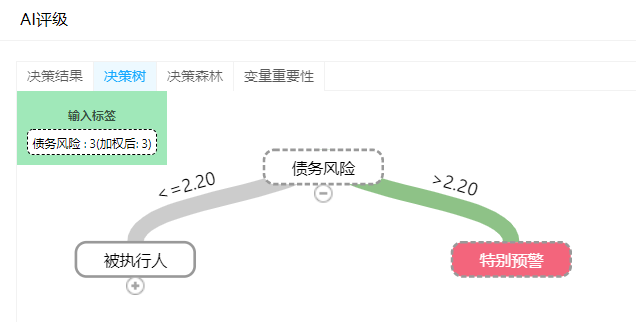

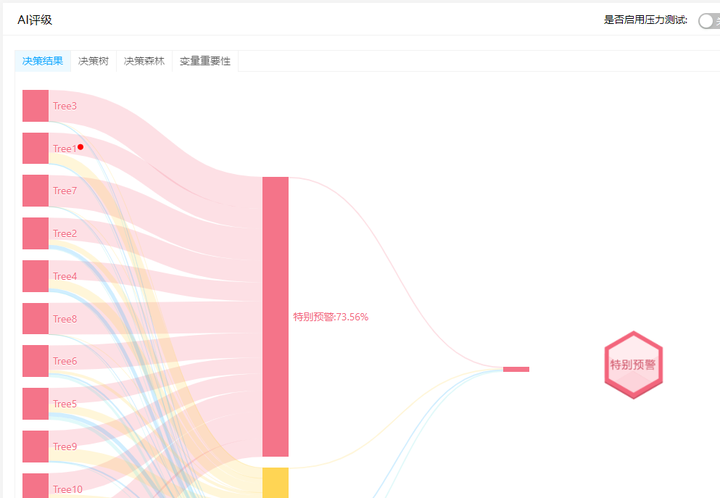

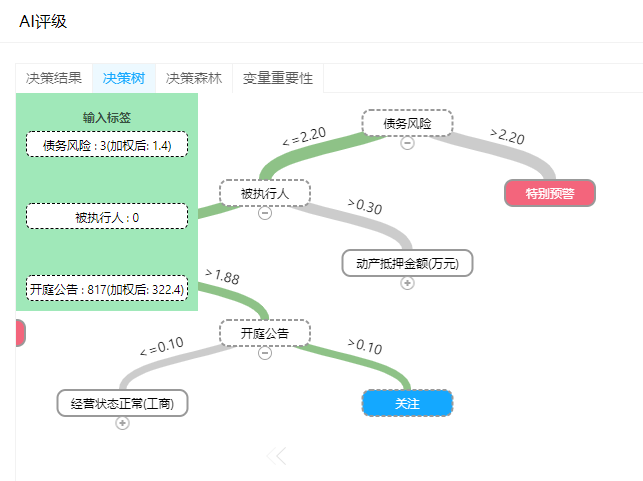

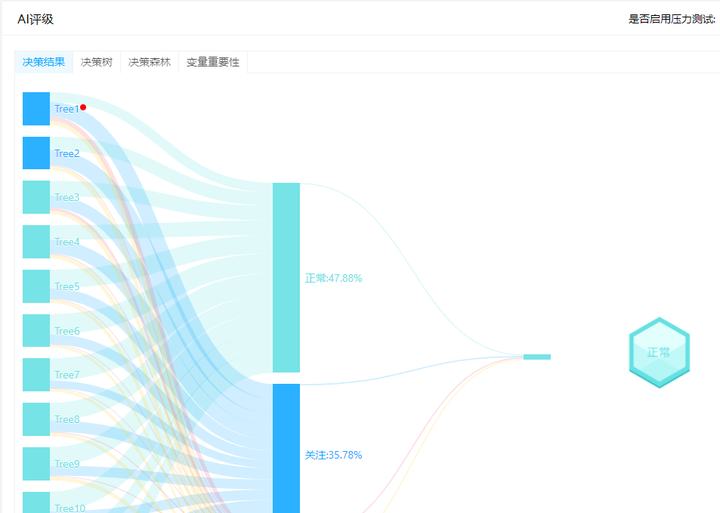

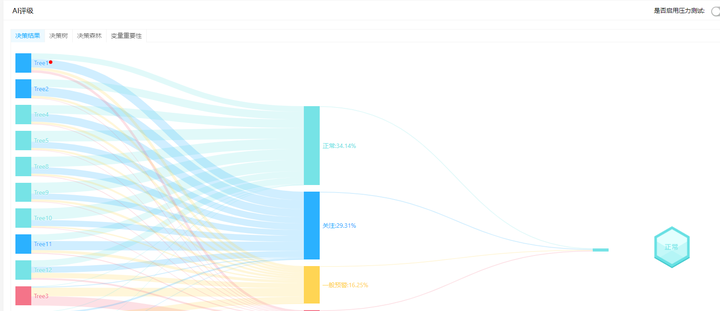

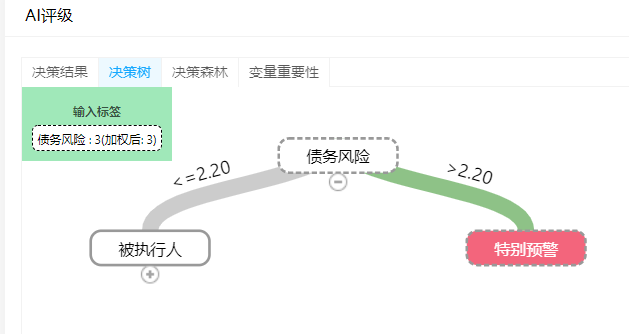

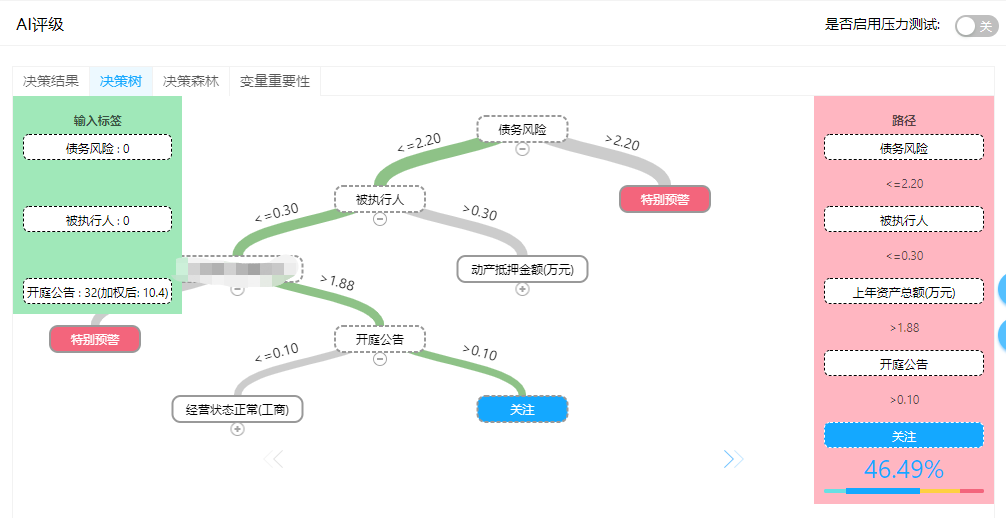

通过AI风控决策平台RiskRaider风险雷达对这些公司进行评估,和大家分享部分结果:

01企业:通威股份有限公司

AI评估:一般预警

风险:2020年被执行1次,金额为¥201.95万

02企业:东方日升新能源股份有限公司

AI评估:一般预警

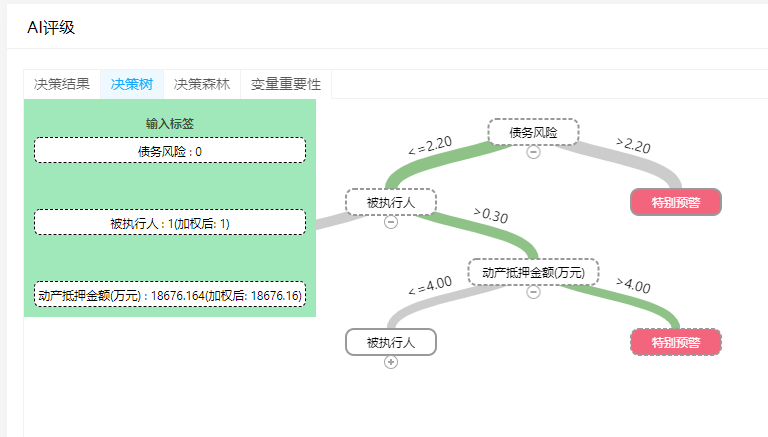

风险:动产抵押金额达到¥18676.164

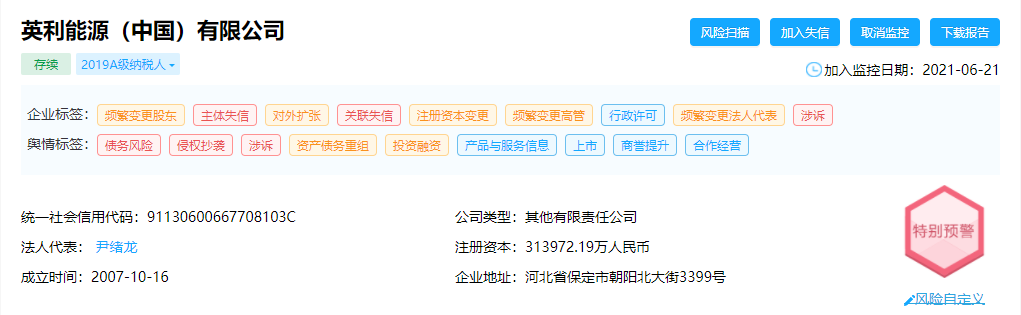

03企业:英利能源(中国)有限公司

AI评估:特别预警

风险:主体失信49次,金额¥8.8520亿

04企业:亿晶光电科技股份有限公司

AI评估:关注

风险:频繁变更高管、涉诉

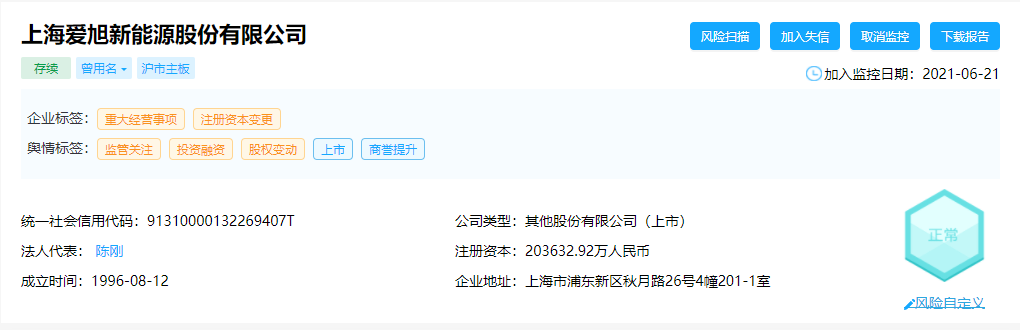

05企业:上海爱旭新能源股份有限公司

AI评估:正常

风险:暂无明显风险

06企业:信义光能(芜湖)有限公司

AI评估:正常

风险:暂无明显风险

07企业:特变电工新疆新能源股份有限公司

AI评估:一般预警

风险:2017~2021,6次拖欠货款,金额¥803.04万;8次被执行,金额¥1452.32万

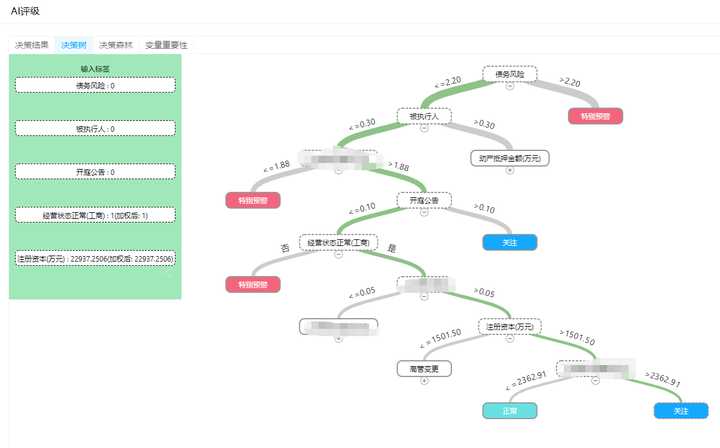

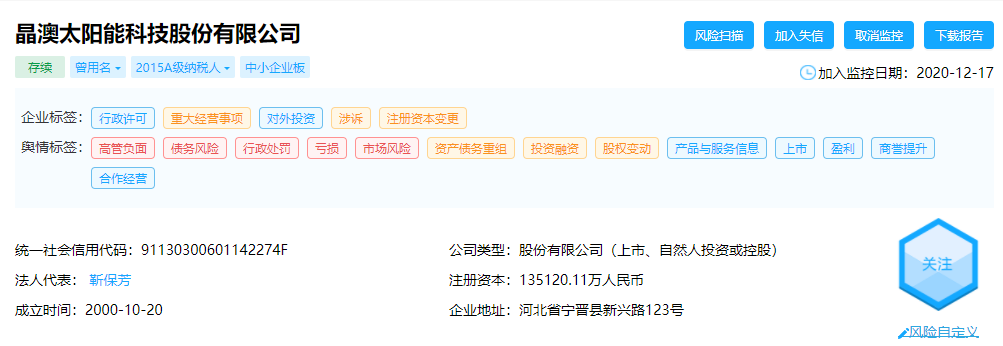

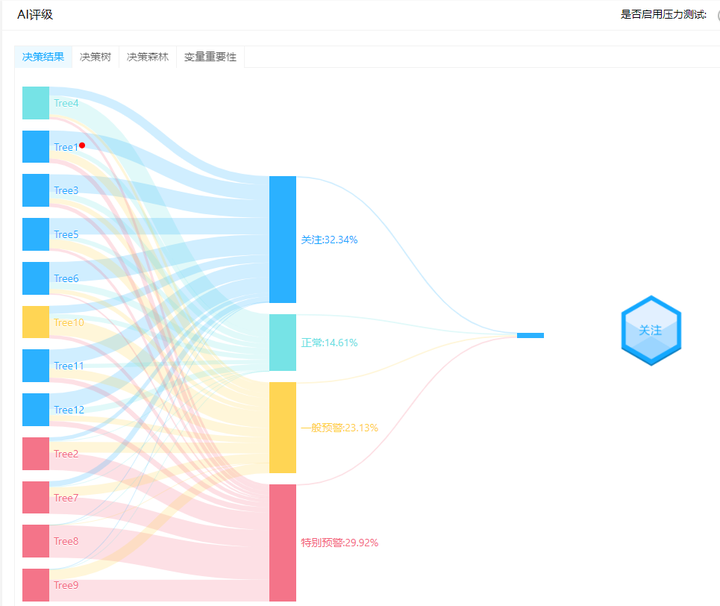

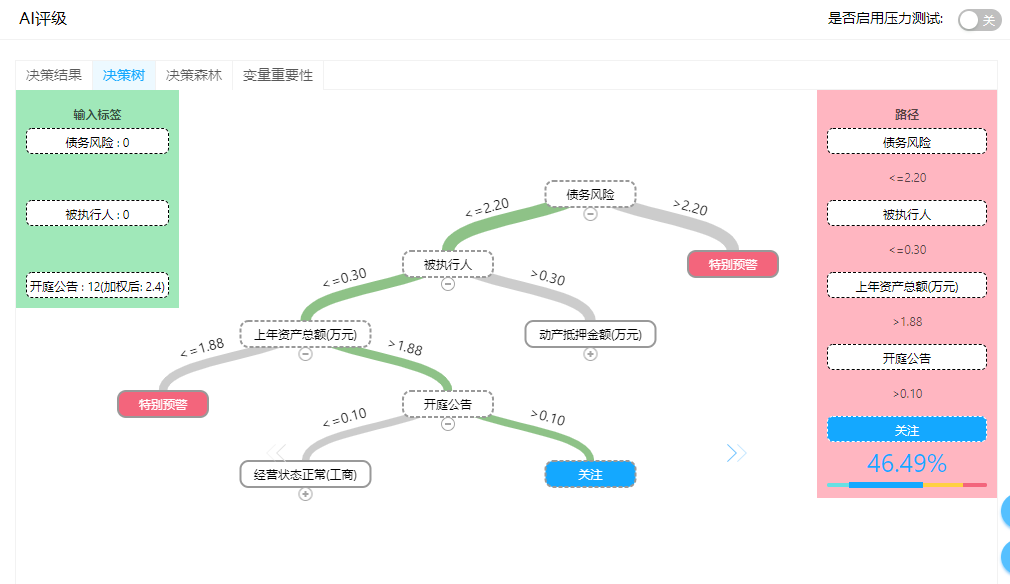

08企业:晶澳太阳能科技股份有限公司

AI评估:关注

风险:涉诉

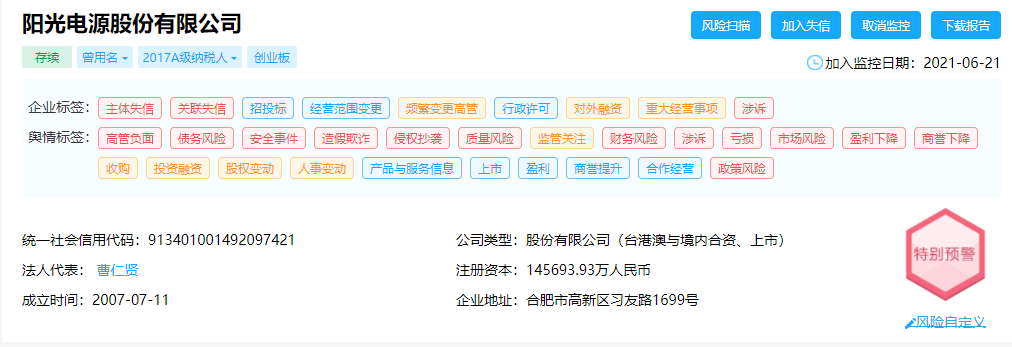

09企业:阳光电源股份有限公司

AI评估:特别预警

风险:2018~2021,4次拖欠货款,金额¥526.7万

10企业:晶科能源股份有限公司

AI评估:一般预警

风险:频繁变更股东、注册资本变更、涉诉

中国在大部分中高端行业与美国比较均处于劣势,尤其是商业航天还有很多未知的技术路径需要解决,但光伏行业发展状况比较特殊,德国和美国发展的较早,中国在2005年以后才快速发展,20年来经历了多次泡沫和技术积累,才走到现在傲视全球的阶段。

如果中国的商业航天,也能发展到如今光伏行业的水平,那么中国就能走出一条有别于美元系统的第二条工业供应链,也许在某一天会将越南、孟加拉、缅甸、马来西亚、新加坡、日本、韩国也加入到这条庞大的供应链系统中。

在寻找这些资料的前几天,中国能源局下发关于屋顶分布式光伏开发试点方案通知的文件表示,项目申报试点县(市、区)要具备丰富的屋顶资源、有较好的消纳能力,党政机关建筑屋顶总面积光伏可安装比例不低于50%,学校、医院等不低于40%,工商业分布式地不低于30%,农村居民屋顶不低于20% ,于7月15日前报送能源局新能源司。

因此,从技术趋势、政策影响、资金流向、研发投入、技术迭代、市场接受度、成熟团队、产业链是否完整等等方面,光伏行业都进入到一个高速发展的阶段,现在唯一滞后的,可能是科普和舆论对光伏产业的认知度。

普通人没有权威的信息来源,一些不良机构对光伏的恶意抹黑几乎控制了舆论的话语权。

他们夺走了普通人看见真实世界的基本权力。

你相信他们否定光伏存在的合理性吗?还是选择独立思考关于光伏产业的未来?

这取决于你自己。

光伏毫无疑问会彻底改变未来,会将未来逐步变为现在,所有的变化都在悄无声息的发生,等到越来越多的人发现时,大家才意识到:原来!光伏已经发展到了这一步!

或许,真正能够消灭贫穷,拯救未来的不是微软,而是隆基。