服务热线

021-68580928

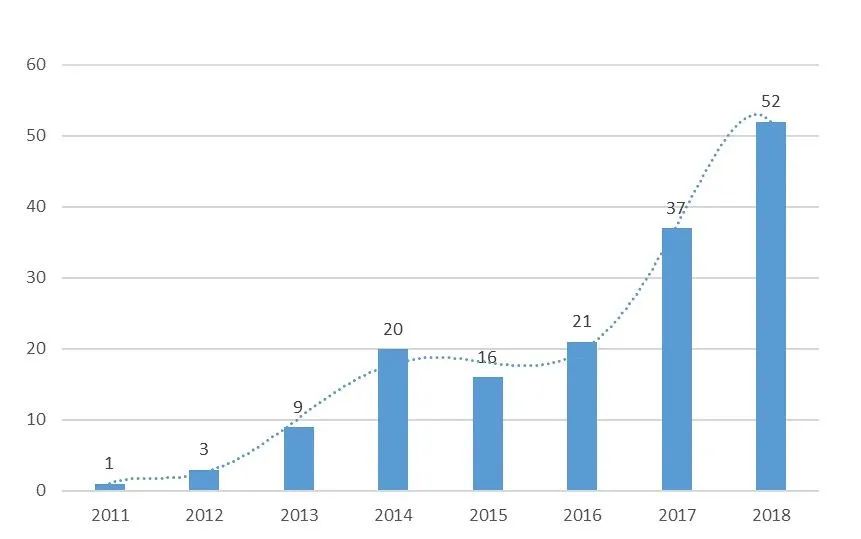

出现了一个新鲜事,和大家说一下。我们最近在关注2019年度上市公司年报披露行情中关于企业内部控制评价和审计的情况。自从去年起,我们就为大家搜集整理汇总相关情况,去年一共有52家上市公司被披露了否定意见的内部控制审计报告,统计了一下这几年被出具否定意见的上市公司数量,如下图。

按照规定,上市公司在年报披露的同时,还会有两份报告披露出来,一份是经董事会批准的内部控制评价报告,另外一份是审计师出具的内部控制审计报告。最近我们在风控课堂上给大家讲过,为什么会被出具否定意见的审计报告,其实是不得已而为之。一般情况而言,董事会的评价报告与审计报告会保持完全一致的结论,甚至是里面对于缺陷的描述和认定都是一模一样的,为什么?商量好的呗!

甲方、乙方愉快的商量决定后,大家分别盖章、签字、披露,时间基本上是同时进行。今年刚出了一个奇葩,竟然甲方乙方没勾兑好,乙方直接给甲方出了一个否定意见,甲方也不服气,自己给自己出个肯定结论来打气!这个公司叫信威公司(*ST信威),我们先看下审计师怎么说:

由于信威集团经营情况持续恶化,人员流失情况严重,造成信威集团公司财务报告相关的内部控制未能有效运行,无法有效降低财务报告错报的风险,同时内部控制的重大缺陷致使信威集团公司无法提供多项重要财务资料,我们也未能实施有效的函证、监盘及检查等必要的审计程序.....

有效的内部控制能够为财务报告及相关信息的真实完整提供合理保证,而信威公司的内部控制失去这一功能。信威集团管理层未识别出上述重大缺陷....

来源:信威公司内部控制审计报告

所以,出具了否定意见的内部控制审计报告。但是,第二天信威公司董事会出具了一份自评报告,为自己出具了肯定意见的内部控制评价报告:

1. 公司于内部控制评价报告基准日,是否存在财务报告内部控制重大缺陷

□是√否

2. 财务报告内部控制评价结论

√有效 □无效

根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

3. 是否发现非财务报告内部控制重大缺陷

□是 √否

来源:信威内控自评价报告

是因为信威公司问题太大了,事务所不想跟着背锅,财务审计报告也被出具了无法表示意见的非标报告。公司在2020年报告期内实现营业收入约为2.73亿元,亏损-184亿元,市值40亿,一年亏进去4倍以上的市值!而信威集团的愿景:在未来的五到十年间,成为国际一流企业,进入世界前三名。

2020年4月21日,信威停止交易,面临退市风险。管理层独白:请让我带着尊严离开!前几天传瑞幸被接管,中国高层对上市公司公司财务造假表示从严处理,所以去年一地鸡毛的年报行情应该还会延续,去年诞生了一波康字辈和美字辈的大牛,今年在不利的经营环境下,大瓜应该一点也不会比去年少。这不,又有公司高管开始甩锅:

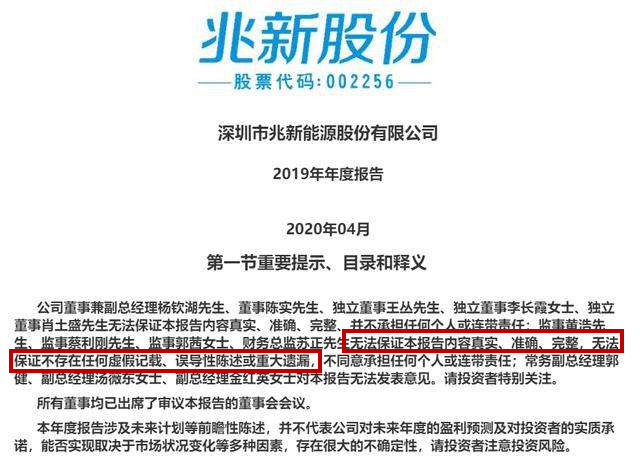

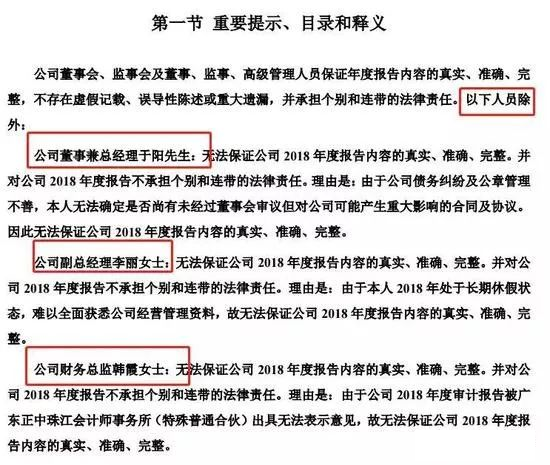

兆新股份副总经理、独立董事、财务总监等高管无法保证公司财务数据真实、准确,无法保证是不是有虚假记载!各位高管,赶紧辞职走吧,还拿这份工资干啥啊!这和坑蒙拐骗有啥区别吗?这一幕似曾相识啊,还记得去年那个赫美吗?总经理带头不保证年度报告的真实准确。

最近传言中概股回归的事,不管结果怎么样,我们需要吸取教训,这并没有贬低中国上市公司的意思,只是到了这样的发展阶段必须要做的转型,之前美国上市公司造假也经历了同样的过程。

告别了英雄不问出处的草莽阶段,需要用规则更好的约束公司走上规范化的发展阶段,上市公司的各位控制人必须要认清这样的事实,不要再心存侥幸,干一票赚完钱就跑路的时代已经结束了。静下心来想一想,我们倒是希望这样的奇葩事多一些,能让我们能从不同的角度看待问题,暴露问题,判断真相,而不再是你好、我好、大家好!

马克思说过:真相是经由争论确立的!

本文来自公众号:大风控